Non-Fungible Tokens: een Historische Opportuniteit

Originally published in English on web3 platform mirror.xyz

1. Quid NFT’s?

2. Modellen

2.1 ICO’s

2.2 Dot-combubbel

2.3 Hedendaagse kunst

2.4 Gemene deler

3. Investeringshypotheses

3.1 Investeringsvisie

3.2 Investeringsvehikel

3.3 Scenario’s en hypotheses

4. Toelichting analyse en strategie

5. Voorbeelden

5.1 Spells of Genesis

5.2 Rare Pepe

5.3 Cryptopunks

6. De verhaalnarratief

Als je met mensen praat over cryptomunten en “non-fungible tokens” (NFT’s), dan graviteert dat gesprek vaak snel naar het financiële aspect: “Heb je er geld aan verdiend?”. Enerzijds verbaast me die fascinatie, want de bestaansreden van de technologie is niet om er rijk van te worden. Anderzijds spreekt financieel succes tot de verbeelding, zowel het zien bij anderen als potentieel bij jezelf. Wat sprak er recentelijk, met name in 2021, meer tot onze collectieve verbeelding dan “JPEG’s”, die voor fortuinen werden verhandeld?

In deze tekst stel ik de vraag of er waarde te vinden valt in de wereld van NFT’s. Ongeacht mijn overtuiging van het belang van deze technologische innovatie voor diverse redenen, neigt mijn persoonlijke antwoord hoofdzakelijk naar “neen”, maar voor een specifieke subset van NFT’s zeg ik volmondig “ja”. Ik zal hier namelijk beargumenteren dat historisch significante NFT’s waarschijnlijk waardevol zijn, als NFT’s een rol in onze samenleving spelen.

Ten einde dit doel begin ik met uit te leggen wat NFT’s zijn. Vervolgens beschrijf ik drie modellen om de waardepropositie van NFT’s te informeren en destilleer ik hun gemene deler. Daarna formuleer ik mijn NFT-investeringshypotheses en licht ik deze investeringsstrategie toe. Ik eindig met drie voorbeelden van historisch significante NFT-projecten en een reflectie over narratieven.

1. Quid NFT's?

We kunnen NFT’s begrijpen als digitale certificaten. Een certificaat is een document dat een gestelde waarheid bevat (definitie van Merriam Webster). Een saillante eigenschap verwant aan certificaten is meestal het belang voor de eigenaar ervan. Dat bijvoorbeeld een oud shirt tot je eigendom behoort, is weinig interessant in vergelijking met een certificaat, dat de authenticiteit van een kunstwerk of het bezit van een woonst aantoont.

Twee eigenschappen verwant aan digitale en niet-digitale certificaten vragen om een toelichting. De “referent” (definitie van Merriam Webster) van een certificaat, de gestelde waarheid, betreft doorgaans iets extrinsiek of externs aan dat certificaat, zoals het bezit van iets of een bepaalde kwalificatie. Een papieren document stelt bijvoorbeeld dat je een diploma behaalde of dat je een woonst bezit. Het certificaat bewijst op die manier een relevante eigenschap van een persoon of een ding. Digitale certificaten kunnen in theorie betrekking hebben op alles, zowel digitale als fysieke objecten waarvoor we in het verleden een papieren document gebruikten. In de praktijk verwijzen digitale certificaten momenteel vooral naar digitale media, die elders wordt opgeslagen.

Doordat certificaten iets stellen, kunnen ze schaarste creëren. Zowel in het niet-digitale als het digitale rijk is deze schaarste artificieel, want er zijn geen relevante harde beperkingen op het aantal papieren documenten of digitale formuleringen, die dingen kunnen stellen. Daarom zijn certificaten weinig “fungible” of vervangbaar in tegenstelling tot bijvoorbeeld fiat geld, want het ene diploma kan je niet zomaar omwisselen voor het andere, maar met dollars kan je dat wel. We zien deze vervangbaarheid best als een dimensie: iets kan uniek (bijvoorbeeld 1/1 kunst), beperkt (bijvoorbeeld 100 edities van hetzelfde kunstwerk) of door iedereen te bezitten zijn (bijvoorbeeld bitcoins en dollars).

Als NFT’s digitale certificaten zijn, dan zijn digitale certificaten echter niet noodzakelijk NFT’s. Toch treffen we digitale certificaten volgens mij idealiter aan in de vorm van NFT’s, want tezamen met hun meer fungible tegenhangers maken ze een superieure vorm van (digitaal) eigendom mogelijk. (Vanaf nu gebruik ik de termen “NFT’s” en “digitale certificaten” afwisselend en betekenen ze hetzelfde). Het munten en alle daaropvolgende transacties van dergelijke “tokens” staat geregistreerd in een grootboek of “ledger”, opdat we op elk moment weten, wie wat digitaal bezit via een portefeuille of “wallet”. De publieke leesbaarheid en decentrale organisatie (zie Vitalik Buterin over soorten van decentralisatie) van dit grootboek maken eigendom schaars. De private schrijfbaarheid van dit grootboek, middels op cryptografie gebaseerde identificatie en verbonden aan de structuur van portefeuilles, garanderen exclusieve toegang tot dit eigendom. Deze zogenaamde “distributed ledger technology” (DLT), of gepaster in deze context “blockchaintechnologie”, maakt betrouwbaar digitaal eigendom mogelijk, dat schaars en exclusief toegankelijk is (zie sectie Investeringsvisie).

2. Modellen

De aard van NFT’s begrijpen, impliceert niet direct dat er zich waarde onthult in deze ontluikende investeringsklasse of een subset daarvan. Om deze terra incognita te verkennen zocht ik naar modellen om de waardepropositie van NFT’s te informeren. Ik begrijp “modellen” als voorbeelden, die model staan voor hetgeen we willen belichten, en een “waardepropositie” is een stelling over de waarde van iets, die juist of fout kan zijn. De focus ligt daarbij op analogieën met andere investeringstypes en -bewegingen, eerder dan producten of diensten, die we gebruiken. NFT’s kunnen in theorie op allerhande manieren nuttig zijn, maar nut en waarde zijn regelmatig onafhankelijk van elkaar, want ze kunnen beiden zonder elkaar voorkomen. Wat nut heeft, is niet per se een goede investering, noch om koopkracht te bewaren, noch om deze te laten groeien.

In de volgende secties vergelijk ik in brede zin NFT’s met andere investeringstypes en episodes van verhoogde aandacht daaraan verbonden. Terugkerende elementen voor de modellen zijn definitie of betekenis, motivatie voor verwantschap en onderscheid met (een subset van) NFT’s, evaluatie van de waarde van het investeringstype, voorbeelden van het investeringstype en exemplarische instanties uit het rijk van NFT’s. Na het behandelen van deze modellen probeer ik hun gemene deler te destilleren.

2.1 ICO's

Bij een “initial coin offering” (ICO) verkoopt een cryptostartup een “coin”, oftewel token, via een blockchain. Enerzijds fungeert dit token als vehikel om de ontwikkeling van een project of protocol te financieren, zoals bij crowdfunding. Anderzijds wordt er doorgaans aan een dergelijk token functionaliteit toegeschreven binnen het te ontwikkelen protocol om stakeholders te engageren en incentiveren. Beide aspecten van ICO’s lossen echte problemen op, want ze faciliteren de opstart en groei van nieuwe projecten.

ICO’s maken deel uit van het collectieve geheugen van de cryptogemeenschap, maar zijn weinig gekend daarbuiten. Om dit exotisch fenomeen breder te belichten, sla ik de brug met begrippen uit de financiële wereld: “initial public offerings” (IPO’s) en durfkapitaal, oftewel “venture capital” (VC). Alle drie helpen ze bedrijven om kapitaal te vergaren. Relatief gezien en in het algemeen doen ICO’s en VC dit in een vroeger bedrijfsstadium met kleinere bedragen dan IPO’s. IPO’s en VC verschillen echter van ICO’s wat de compensatie voor de financiering betreft. In het eerste geval ontvangen investeerders een aandeel in het bedrijf. In het tweede ontvangen ze een token, doorgaans met functionaliteit in het protocol, maar zonder eigendom in het bedrijf. Ondanks dit verschil, was een grote verdienste van ICO’s – mijns inziens – dat ze VC democratiseerden en iedereen de kans gaven om vroeg te investeren in startups.

Er zijn een aantal gelijkenissen tussen de opkomst van ICO’s en NFT’s. Het zwaartepunt van de ICO-hype lag rond de jaarwisseling van 2017 en 2018, dat het einde van de toenmalige cryptobullmarkt markeerde. De timing van het hoogtepunt van de ICO-hype loopt parallel met die van NFT’s, want de belangstelling voor NFT’s piekte in de volgende cryptobullmarkt van 2021. Vermoedelijk kon de collectieve aandachtsboog niet gespannen blijven en ruimde de ICO-hype enigszins plaats voor die van NFT’s. In de daaropvolgende algemene cryptobullmarkt absorbeerden NFT’s – en niet hun fungible tegenhanger – opportunisten, speculanten, momentumjagers, die snel en veel geld wilden verdienen, door in de primaire markt NFT’s te lanceren of in de secundaire markt NFT’s te verhandelen.

Zonder met concrete cijfers te goochelen, is het lot van de praktijk van ICO’s en de waarde van de verwante tokens duidelijk. Er vinden momenteel nauwelijks ICO’s plaats (primaire markt) en de meeste projecten wisten geen voortdurende waarde te genereren voor hun token, met prijzen convergerend naar nul tot gevolg (secundaire markt). Dit laatste is typerend voor wat internetondernemer Chris Dixon het “Babe Ruth effect” noemt bij VC en dat ook van toepassing is op ICO’s. Ondanks dat de honkballer relatief veel home runs sloeg (winners), miste hij de bal nog vaker (verliezers). Veel investeringen zijn verlieslatend, maar sommigen zijn enorm winstgevend. Door niet te focussen op de frequentie van correctheid, maar op de grootte van de correctheid, kan deze enigszins contra-intuïtieve investeringsstrategie toch leiden tot een gunstige verwachte waarde van een investeringsportfolio.

Tot slot bekijken we voorbeelden van ICO’s. Eén van de meest succesvolle blockchainprojecten met dito ICO is Ethereum. In 2014, ver voorafgaand aan de ICO-hype, kon je met 1 bitcoin 2000 ether kopen aan ongeveer 0,31$ per stuk. Sinds het voorjaar van 2016 vestigde Ethereum zich als de op één na grootste blockchain qua marktkapitalisatie en zijn ontwikkelaarsgemeenschap is veruit het omvangrijkst. Een ander token, uitgegeven door middel van een ICO via Ethereum en verwant aan IPFS, is Filecoin. Dit incentiveert om ongebruikte dataopslagruimte online aan te bieden, opdat gegevens decentraler en robuuster kunnen worden bewaard. Ondanks het maatschappelijke nut en de specifieke relevantie voor NFT’s, volgde de koers een hobbelig parcours en zakte Filecoin in 2023 opnieuw tot onder de uitgifteprijs.

2.2 Dot-combubbel

Er werd reeds veel geschreven over de excessen van economische speculatie, waaronder de technologie-, internet- of dot-combubbel in aandelen, die barstte in het voorjaar van 2000. Opdat de vergelijking met NFT’s en tegelijkertijd ICO’s ons niet te ver zou leiden, beroep ik me hoofdzakelijk op 2 memo’s van Howard Marks: een pre-mortemanalyse in Bubble.com en een post-mortem in We’re Not in 1999 Anymore, Toto. Laten we een bubbel of zeepbel definiëren in lijn met Marks’ conceptie van marktcycli: een prijsappreciatie van een goed, ver verwijderd van de seculiere trend – seculier met de betekenis van lange-termijn (definitie van Merriam Webster) – met een nadrukkelijke psychologische component. Economische bubbels zijn tijdloos, zoals historische beschrijvingen van de South Sea Bubble uit 1720 illustreren, en kunnen voorkomen in allerhande investeringsproducten.

We beginnen met centrale gelijkenissen tussen de NFT-hype en de dot-combubbel bloot te leggen. (Ik gebruik de term “bubbel” bij internetaandelen, omdat het gebruik ervan gangbaar is, maar insinueer geen fundamenteel verschil met de hypes bij ICO’s en NFT’s.) Marks twijfelde in januari 2000 noch dat het internet de samenleving zou revolutioneren, noch dat je er beter niet in zou investeren. Ingrijpende technologische innovaties zoals het internet en NFT’s nopen tot een gevoel van “this time it’ll be different” met een “valuation parameter vacuum” (waarderingsparametervacuüm) tot gevolg. Voor technologiebedrijven anno 2000 waren “price-earnings ratio’s” (P/E-ratio’s) een achterhaald begrip uit het verleden, want mensen investeerden in concepten. Dergelijke parameters bleven in theorie berekenbaar, maar werden in de praktijk veronachtzaamd door investeerders, want er was weinig, geen of negatieve winst. Fungible tokens, uitgegeven bij ICO’s, en NFT’s kampen daarentegen met een fundamenteel gebrek aan historisch aanvaarde parameters, zelfs in theorie. Er bestaat geen P/E-ratio van het nut van een token of het verhaal achter een NFT. Dit betekent niet dat deze investeringsproducten gespeend zullen blijven van waarderingen, maar dat ze een vruchtbare voedingsbodem boden voor waanzinnige prijzen. In de afwezigheid van andere tekens, kijken mensen naar de prijs om te bepalen hoe een investeringsproduct het doet.

Verwant aan het waarderingsparametervacuüm, vooral voor ICO’s en enigszins voor NFT’s, was de rol van VC en IPO’s in de dot-combubbel. Te veel geld zocht zijn weg naar te weinig ideeën, wanneer startups durfkapitaal aantrokken of bedrijven publieke financiering zochten via IPO’s. In 1999 had VC een “triple-digit annual return” en in 2000 kenden IPO’s een gemiddelde stijging van 55% op hun eerste beursdag. De “mania-within-a-mania” van IPO’s maakte van publieke financiering een doel op zich in de plaats van een middel om een bedrijf te bouwen. IPO’s boden als het ware “exit liquidity” aan VC: een gelegenheid voor vroege, geprivilegieerde investeerders om hun positie te verkopen aan anderen – een term die vele cryptoconversaties kleurt.

Marks is overtuigd dat het barsten (dalen) in proportie staat tot de grootte van de bubbel (stijgen). Zo kende de NASDAQ Composite index, de benchmark van de technologiesector, na zijn beste jaar in 1999 zijn slechtste jaar in 2000 en 10 maanden na de top van de index handelde deze lager dan de helft. Daarbovenop sloten in de eerste helft van 2001 negen keer meer internetbedrijven hun deuren dan in de eerste helft van 2000. Voor investeerders in het internet was de uitdaging om de winnaars te selecteren en de waarde ervan te bepalen, zonder aan elke prijs te kopen. In de praktijk waardeerde de markt tijdens de bubbel, alsof alle directe concurrenten zouden winnen, ondanks hevige onderlinge competitie. Toch ondervonden na de bubbel zelfs toekomstige winnaars enorme koersdalingen, want zelden beweegt de waardering van een enkeling tegen de stroom van de markt in.

Amazon en Yuga Labs zijn respectievelijk een winnaar in hindsight uit het dot-comtijdperk en een vermeende winnaar uit het rijk van NFT’s. De Big Tech gigant Amazon werd in 1994 opgericht door Jeff Bezos en hield zijn IPO in 1998. Wat begon als een online boekenwinkel groeide uit tot een e-commercereus en aanbieder van web-diensten (Amazon Web Services). Bij het barsten van de bubbel bleef Amazon niet gespaard, want van december 1999 tot oktober 2001 daalde de aandelenprijs met 95%, maar in juli 2021 verhandelden aandelen aan 3.200% hoger dan de bubbeltop en 68.000% hoger dan de post-bubbelbodem. In april van datzelfde jaar 2021 lanceerde Yuga Labs de Bored Ape Yacht Club (BAYC). Dit is een NFT-collectie van 10.000 “profile pictures” (PFP’s) met unieke karakteristieken voor elke “bored ape”. Oorspronkelijk kon je er munten voor 0,08 ether per stuk. Wegens hun populariteit piekte de “floor price” (goedkoopste prijs van een NFT uit een specifieke collectie) ongeveer 190.000% hoger op 1 mei 2022 tot 153 ether, maar daalde spoedig erna met 85% in de zomer van 2022. Of Yuga Labs met hun bored apes op langere termijn zullen winnen zoals Amazon blijft onduidelijk. Desalniettemin zijn ze bij uitstek exemplarisch voor het enthousiasme en de speculatie, gepaard gaand bij ontluikende, veelbelovende technologische innovatie, zoals bij de ICO-hype en de dot-combubbel.

2.3 Hedendaagse kunst

Om NFT’s te vergelijken met de wereld van hedendaagse kunst grijp ik terug naar het boek The $12 Million Stuffed Shark, The Curious Economics of Contemporary Art van Don Thompson. Wat hedendaagse kunst inhoudt, valt verrassend moeilijk te definiëren, maar Thompson oppert een gemakkelijkste definitie: hetgeen wordt verkocht door de belangrijkste veilinghuizen in hedendaagse kunstverkopen. Christies en Sotheby’s, beiden opgericht in de 18de eeuw, vormen een duopolie en zijn de “branded”, “value-adding” veilinghuizen. Zij verkopen NFT’s onder de noemer “hedendaagse kunst”, soms tegelijkertijd met fysieke werken. Dit naakte feit suggereert dat digitale certificaten en digitale kunst serieus worden genomen door serieuze instanties, gevestigde instellingen als veilinghuizen en welvarende kunstverzamelaars.

Als Thompson zijn boek één ding duidelijk maakt, dan is het dat de wereld van hedendaagse kunst uiterst merkwaardig is. Geld, status en connecties regeren bij het mededingen voor de culturele significante objecten van onze tijd. NFT’s vormen geen panacea voor alle bedenkelijke praktijken uit de wereld van hedendaagse kunst, maar hun blockchainaard vergroot de redelijkheid.

Het essay Collecting in the Age of Digital Production van Casey Reas helpt ons de tweedelige vernieuwing van artistieke NFT’s te begrijpen: kunst als informatie, maar verzamelbaar. Het eerste omvat een verschuiving in de kunstwereld van tastbare objecten (bijvoorbeeld een schilderij) naar digitale data (bijvoorbeeld een mp4-bestand). Reas verwijst naar de overgang van vinylplaten, compact disc’s, … (continu) naar digitale bestanden, zoals MP3 (discontinu). Hierdoor vervielen eigendomseigenschappen verbonden aan het tastbare, artistieke object, zoals verhandelen, uitlenen en weggeven. In theorie verboden licenties deze acties in de muziekwereld. In de praktijk en van toepassing op alle digitale media hield het weinig steek om eigendomswaarde toe te schrijven aan dingen, die voor iedereen via het internet beschikbaar waren. Dit leidt tot de tweede verschuiving, mogelijk gemaakt door blockchain. Omdat digitale data niet direct te verzamelen is, registreren artiesten digitale certificaten op blockchains, die het eigendom van de digitale data vastleggen. Zo blijft digitale informatie (hypermedia) door allen universeel toegankelijk als publiek goed, maar kunnen enkelingen de aanverwante digitale certificaten (cryptomedia) individueel bezitten als persoonlijk eigendom (zie Jacob Horne). Digitale media wordt zo tegelijkertijd gratis voor consumenten en duur of waardevol voor producenten – dit genereert doenbare overvloed (zie Matt Dryhurst over feasible abundance).

Deze technologische en abstracte (r)evolutie kent diepgaande gevolgen. NFT’s zijn meer liquide dan tastbare kunst, want altijd en meteen wereldwijd te verhandelen via blockchain. Hierdoor verdwijnen fysieke en neigen maatschappelijke barrières te vervallen. Zo kan een bescheiden verzamelaar uit de derde wereld vandaag een digitaal werk kopen van Damien Hirst zijn studio in Engeland. Traditionele tussenpersonen als veilinghuizen en dealers zijn niet langer nodig om een markt te creëren en kunstwerken te verhandelen. Hun hoge commissies (50% is gangbaar bij primaire dealers) en premies (voor kopers van kunst via veilinghuizen) smelten weg op hedendaagse NFT-platformen, zoals Opensea. Doordat er minder geld blijft plakken bij tussenpersonen houden verzamelaars en/of kunstenaars meer over. Voor die laatsten maakt blockchain het zelfs mogelijk om royalties op secundaire verkopen te vragen.

Blockchain registreert een transparant en onveranderlijk spoor van digitale certificaten. Zo kunnen we de authenticiteit van een digitaal certificaat achterhalen en vervalsing vaststellen. Dit biedt een oplossing voor kunst in het algemeen en hedendaagse kunst in het bijzonder, omdat werken soms eenvoudig te dupliceren en conceptueel van aard zijn. Illustratief zijn Andy Warhols zeefdrukken, die het Andy Warhol Authentication Board nota bene beoordeelt op hun authenticiteit, door de “presence of the author” waar te nemen, en Yves Klein zijn immateriële kunst, uitsluitend verzamelbaar door middel van een papieren certificaat. Daarnaast bewijst blockchain de herkomst van kunstwerken, een lijst van de vorige bezitters – niet per se waar het werk werd tentoongesteld. Dit klinkt van ondergeschikt belang, maar in de wereld van hedendaagse kunst beïnvloeden prominente verzamelaars de waarde van werken, zoals Charles Saatchi.

Wanneer voorstanders beweren dat hedendaagse kunst een aantrekkelijke investering is, dan verwijzen ze doorgaans naar de Mei/Moses index. Deze index omvat kunstwerken, die minstens twee keer in een veiling worden aangekocht, want veilinghuizen rapporteren deze “repeat-sales” op een transparante en publieke manier. Dit wijst echter op een selectiebias voor succesvolle kunst, want privaat verhandelde en voor veilingen afgewezen kunst haalt de index niet. Ondanks beperkingen onthult de index twee interessante bevindingen: het cyclische en onafhankelijke karakter van de kunstmarkt. Zelfs succesvolle kunst neemt niet enkel toe in waarde, maar kent ook langdurige, forse dalingen. Van 1990 tot 1993 halveerde de index van hedendaagse kunst en erna duurde het meer dan 10 jaar om zich te herstellen. Daarnaast beweegt de kunstmarkt weinig tezamen met de financiële markt (aandelen en obligaties) resulterend in een correlatie van nagenoeg 0 – een diversificatiedroom. Succesvolle kunst bleef namelijk gespaard van een diepe en aanhoudende depreciatie tijdens de recessies van 2001 en 2008 (globale financiële crisis). Mei en Moses bevinden a fortiori dat investeerders in dalende aandelenmarkten aandelen verkopen en kunst van “museumkwaliteit” kopen.

Aldus Thompson blijft kunst doorgaans noch een goede investering, noch een efficiënt investeringsvehikel. De meeste kunst zal niet appreciëren, onder meer omdat typische onkosten als transacties, verzekeringen en opslag eventuele winst wegvreten. We zijn geneigd te denken van wel, omdat de uitzonderlijke winstgevende verkopen het nieuws halen. Aan de andere kant weren veilinghuizen vier van de vijf aangeboden hedendaagse werken uit hun prominente avondveilingen. Zelfs een branded verzamelaar als Saatchi, met het privilege de markt vorm te geven, verkoopt 40% van zijn kunst met verlies, 40% met een matige winst en 20% met grote winst. Dat laatste bereik je volgens Thompson mogelijks door innovators te zoeken: identificeer eerst de trend en erna de jonge vernieuwende kunstenaars.

De prijs van een kunstobject kan fluctueren, maar wat is het waard? Hedendaagse kunst is berucht moeilijk te waarderen. Welke prijs plak je bijvoorbeeld op één van Felix Gonzalez-Torres zijn Candy Works, installaties van verpakte snoepjes, die je mag opeten? In de primaire markt, wanneer traditioneel een dealer een kunstwerk aanbiedt, signaleert de prijs vooral de reputatie van de kunstenaar, de status van de dealer en beoogde status van de koper. Naast deze extrinsieke factoren, bepaalt meestal geen enkele intrinsieke eigenschap de prijs, waaronder de kwaliteit of artistieke verdienste, behalve de grootte van een kunstwerk. De prijs creëert hier eerder waarde, dan dat ze deze reflecteert – het Veblen-effect. Bij publieke secundaire verkopen markeert de slag van de veilinghamer een historisch moment, dat prijs en waarde gelijkstelt. Een kunstwerk wordt onder meer betekenisvol, doordat het duur is. Zelfs musea promoten eerder werken, waarvoor ze (veel) betaald hebben, dan gedoneerde kunst. Al deze merkwaardigheden indiceren het primaat van (gepercipieerde betaalde) prijs over de (intrinsieke) waarde van een kunstwerk.

Zowel de wereld van hedendaagse fysieke als digitale kunst kennen spectaculaire prijsappreciaties en illustere verkopen. Een bruuske appreciatie van een fysiek werk overkwam The Fishermen van John Currin, dat in 2002 werd gekocht aan $100.000 en 18 maanden later in 2004 werd verkocht voor $1,4 miljoen. In het rijk van de digitale kunst is Xcopy één van de protagonisten. Deze artiest verkoopt sinds 2018 glitchkunst door middel van NFT’s, die ondertussen astronomisch apprecieerden en tot de duurste digitale kunst behoren. Zo verkocht Xcopy het werk Right-Click and Save As Guy in december 2018 voor 1 ether, oftewel $90, en in december 2021 bemachtigde verzamelaar Cozomo de Medici het werk voor 1600 ether, oftewel $7 miljoen. In het digitale rijk gaat het meestal nog harder dan in het fysieke.

Tot slot wil ik opmerken dat de vergelijking van NFT’s met hedendaagse kunst enigszins te veralgemenen is naar andere verzamelobjecten, zoals munten (numismatiek) en Pokémonkaarten. Verzamelobjecten teren minder op artistieke creativiteit, maar zijn toch onderdeel van de culturele significante objecten van onze of eerdere tijden. Het draait bij digitale verzamelobjecten eerder om sets van eigenschappen, die we kunnen verzamelen, door middel van digitale certificaten. Verzamelobjecten worden op die manier meer liquide en voorzien van een betrouwbaar spoor. Ook sensationele verkopen vallen verzamelobjecten te beurt, zoals de verkoop van Illustrator Pikachu Pokémonkaart voor meer dan $5 miljoen. Zo komt de geest van de huidige NFT-beweging in ruimer opzicht neer op de gedecentraliseerde verzamelbaarheid van objecten (zie Chainleft over decentralized collectibility).

2.4 Gemene deler

Na een omstandige verkenning van de ICO-hype, de dot-combubbel en hedendaagse kunst, destilleer ik relevante gemeenschappelijke eigenschappen uit deze informerende modellen. Het gaat hier respectievelijk om functionele tokens van cryptostartups, aandelen of eigendom van internetbedrijven en fysieke traditionele kunstwerken. Dergelijke tokens en aandelen zijn eerder fungible en kunst is eerder non-fungible van aard.

Zowel het internet als tokenisatie hadden het potentieel om een revolutie in onze samenleving te ontketenen. Bij hedendaagse kunst is dit minder het geval, omdat er geen sprake is van directe praktische implicaties, maar het kan eventueel indirect onze samenleving veranderen met haar culturele betekenis. Marks merkt op dat de wereld veranderen en geld verdienen met beleggen twee verschillende dingen zijn. Zo bleek het niet evident om succesvol te investeren in revolutionaire technologie zoals radio, automobielen en luchtvaart.

Verwant aan innovatie zijn de schijnbare of werkelijke moeilijkheden om nieuwe investeringsproducten gepast te waarderen. Marks spreekt van een waarderingsparametervacuüm. Voor internetaandelen konden beleggers theoretisch gezien P/E-ratio’s berekenen, maar in de praktijk waren deze weinig informatief. Kwantitatieve parameters waren berekenbaar voor fungible tokens, maar er was onvoldoende consensus over hun betekenis of historische data om mee te vergelijken. Hedendaagse kunst ontleent haar waarde vooral aan kwalitatieve of zelfs onvoorspelbare aspecten en minder aan kwantificeerbare. Het ontbreken van betrouwbare parameters resulteert in circulaire waardebepalingen: waarde determineert niet zozeer de prijs, maar prijs indiceert de waarde. Als het ware losgekoppeld van waarde – het blijft een feedbackloop tussen waarde en prijs – kent prijsontwikkeling zijn eigen dynamiek.

Innovatie vergezeld van ontbrekende betrouwbare waarderingen leidt niet zelden tot buitensporig enthousiasme, onderdeel van de psychologische component aanwezig bij economische bubbels. Analisten beweerden soms op voorhand, maar concludeerden vooral erna dat internetaandelen in 2000 en fungible tokens in 2017 in een bubbelfase verkeerden. De term bubbel wordt minder overtuigend gebruikt bij hedendaagse kunst, maar ook de kunstmarkt kent haar cycli met hoogtes en laagtes of alternerende afwijkingen van de seculiere trend.

In een dergelijk investeringsklimaat is de uitdaging om de winnaars te selecteren. Marks benadrukt dit in het kader van internetaandelen. Don Thompson erkent dat er maar weinig kunst aanzienlijk in prijs apprecieert, hetgeen blijkt uit Saatchi’s resultaten. Zelfs honkballer Babe Ruth slaat de bal vaak mis en niet enkel durfkapitalisten of ICO-investeerders.

Al deze overeenkomsten tussen de modellen vertalen zich in een tegelijkertijd convergent en divergent prijsverloop. Een specifiek aandeel, token of kunstwerk beweegt zelden tegen de richting van het aggregaat van de markt in. In een bubbel of bullmarkt appreciëren de meeste gelijkaardige investeringsproducten en na het barsten of in een bearmarkt depreciëren ze. Ongeacht dit cyclisch convergeren op macroniveau zullen op microniveau slechts weinig investeringsproducten op lange termijn toenemen in prijs en divergeren van het merendeel dat uitsterft (zie hieronder de afbeelding van Tradingview).

We kunnen NFT’s als investeringsklasse en het fenomeen van NFT-hype of bullmarkt begrijpen in lijn van de drie besproken modellen. NFT’s zijn het resultaat van beloftevolle technologie, kennen geen betrouwbare waarderingsparameters, zijn bubbelgevoelig en slechts weinigen zullen op langere termijn appreciëren. Dit schept niet de verwachting dat we eenvoudig succesvol in NFT’s zullen investeren…

3. Investeringshypotheses

Je kan op talloze manieren proberen je kapitaal te laten aangroeien. De strategie, die ik hieronder zal toelichten, is tweedelig. Eerst formuleer ik een ruimere, langere termijn voorspelling of macrovisie over de toekomst (investeringsvisiehypothese). Ten tweede selecteer ik een investeringsvehikel, waarmee mijn ingelegde kapitaal kan groeien, als die voorspelling uitkomt (investeringsvehikelhypothese). Deze benadering van investeren is vruchtbaar, omdat ze verhindert dat we belangrijke overwegingen veronachtzamen. Je voorspelling over de toekomst kan zich realiseren zonder dat je er iets aan wint door het kiezen van het verkeerde of ontbreken van een geschikt investeringsvehikel. Ook kan je in isolement posities op specifieke investeringsvehikels innemen zonder ruimere visie op de toekomst.

3.1 Investeringsvisie

Een macrovisie over de toekomst kan inhoudelijk over alles gaan, zoals de economische groei van een land (bijvoorbeeld India), het belang van een sector (bijvoorbeeld hernieuwbare energie), de impact van een technologie (bijvoorbeeld artificiële intelligentie), het aanbod van een levensmiddel (bijvoorbeeld graan), … Hier stipuleer ik het toenemend maatschappelijk belang van digitale certificaten als investeringsvisie.

Hypothese 1: NFT’s zullen een rol spelen in onze samenleving.

In deze tekst beargumenteerde ik al fragmentarisch specifieke innovaties van digitaal eigendom, gelieerd aan de besproken modellen. In het kader van ICO’s vermeldde ik dat tokens konden fungeren om kapitaal aan te trekken en stakeholders te motiveren. Daarnaast democratiseerden ICO’s als het ware de geprivilegieerde wereld van durfkapitaal. In verband met hedendaagse kunst wees ik op het betrouwbare, transparante spoor van authenticiteit en herkomst dat digitale certificaten bieden. Bovendien vervallen er obstakels, die het verhandelen van hedendaagse kunst belemmeren, zoals fysieke distantie en de afhankelijkheid van tussenpersonen om een markt te creëren. Ook cultureel profiteren we van NFT’s, want ondanks dat weinigen deze doorgaans bezitten (cryptomedia), kan toch meestal iedereen de geassocieerde creatieve inhoud consumeren (hypermedia).

In de sectie Quid NFT’s en de sectie over de dot-combubbel suggereerde ik dat digitale certificaten een technologische vernieuwing inluiden, die de grootteorde van het internet benadert. Dit is omdat NFT’s eigendom mogelijk maken in de digitale wereld, met name het geheel van via het internet communicerende computers. Deze vorm van eigendom is uiterst dwingend en wenselijk – ideaal eigendom (?) – , want het waarborgt exclusieve toegang en schaarste. De cryptografie onderliggend aan cryptoportefeuilles maakt het mogelijk dat enkel jij exclusieve toegang hebt tot je eigendom en dit kan beheren (privaat schrijven). De blockchain, een publiek en decentraal onderhouden grootboek, laat je daarnaast betrouwbaar de schaarste van je eigendom raadplegen (publiek lezen).

Op die manier verschilt dit eigendom zowel van zijn fysieke tegenhanger als van bestaande digitale varianten en verbetert het beiden aanzienlijk. Uit de introductie van (fysiek) eigendom in het digitale rijk volgt programmeerbaarheid van computers en liquiditeit of instant, wereldwijde connectiviteit van het internet. De intrede van dergelijk digitaal eigendom verbetert ook bestaande digitale varianten. Data wordt namelijk voor het eerst bezitbaar. Ervoor was dit niet mogelijk vanwege kopieerbaarheid, bijvoorbeeld in het geval van mails en circulerende internetmemes, of gebeurde dit via een centrale database van een tussenpersoon, zoals Fortnite items beheerd door Epic Games. Met de verbeteringen van blockchains wordt eigendom liquide, programmeerbaar, betrouwbaar exclusief en schaars. Dit is mijns inziens geen storm in een glas water of een overbodig snufje, maar van fundamenteel en existentieel belang voor onze samenleving.

3.2 Investeringsvehikel

Een macrovisie over de toekomst formuleren zelfs als die zich ontplooit, volstaat echter niet om je kapitaal te laten groeien. Sectoren als tokens (ICO’s), internetaandelen (dot-combubbel), hedendaagse kunst, radio, automobielen en luchtvaart zijn hier getuigen van. Investeerders vereisen namelijk een goed begrip van de beschikbare investeringsvehikels en hoe deze zich verhouden tot hun macrovisie.

Een voor de hand liggende manier om je macrovisie te dekken, is door een positie in te nemen op een “Exchange-Traded Fund” (ETF). Dit is een toegankelijk investeringsfonds dat handelt als een aandeel op een beurs aan doorgaans lage kosten. Met een ETF kan je in één zet een “mandje” aan verschillende investeringsproducten bekomen, waardoor je bredere blootstelling verwerft aan een land, sector, … Legendarische investeerder Warren Buffet raadt “gewone” investeerders aan om hun kapitaal in ETF’s te alloceren, met name in degenen die fungeren als proxy voor de S&P500. Dit is een index van de 500 grootste bedrijven, die noteren op beurzen uit de Verenigde Staten. De verwante ETF’s kenden een aanlokkelijke prijsappreciatie over de jaren heen en trekken overigens het meeste kapitaal aan. Toch noteren ETF’s gemengde resultaten, ongeacht dat ze investeren in beloftevolle industrieën, zoals groene ETF’s. Dit kan het gevolg zijn van specifieke industriegebonden kenmerken, maar ook van minstens één algemeen: ETF’s hebben doorgaans zowel winnaars als verliezers aan boord.

In het verlengde daarvan stelt Buffet dat de sleutel tot investeren niet het succes van een industrie inschatten betreft, maar het langere termijn competitieve voordeel van bedrijven. Hertaald naar NFT’s, moet je zoeken naar degenen met een duidelijk competitief voordeel ten opzichte van anderen en niet naar de gehele investeringsklasse. Voor digitale certificaten lijkt dit – nog meer dan bij traditioneler investeren – een buitengewoon moeilijk karwei, omdat de investeringsklasse oneindig kan uitdijen, ondanks programmeerbare schaarste. Een wildgroei aan NFT’s is conceptueel evident, vanwege het permissieloze karakter van de technologie. Bijgevolg konden we in 2021 en 2022 een explosie aan NFT-projecten empirisch vaststellen.

In mijn zoektocht naar waarde in de NFT-wereld liet ik me oorspronkelijk leiden door het “first-mover advantage”. Dit begrip staat centraal in een prominente Bitcoinnarratief, namelijk dat de eerste cryptomunt over een uniek voordeel beschikt ten opzichte van latere cryptomunten. First-mover voordelen hebben verschillende oorsprongen, maar bij Bitcoin origineren deze vooral uit de netwerkeffecten van een protocol, dat een superieure vorm van geld introduceert. Bijgevolg geniet het Bitcoinprotocol en de bitcoinmunt een waardepropositie, die moeilijk te verdringen valt door andere protocollen met munten, die iets gelijkaardigs ambiëren.

Zijn er first-movers in het rijk van NFT’s? Kunnen we overtuigende waardeproposities formuleren, zoals voor Bitcoin? Ik ben geneigd om respectievelijk “nee” en “ja” te antwoorden. Alhoewel enigszins informatief, acht ik het discutabel om bepaalde NFT’s first-movers te noemen, zonder het begrip open te trekken. Belangrijker voor NFT’s is dat er “firsts” of eerste versies van verschillende types digitale certificaten bestaan. Deze fungeren als het ware als een heuristiek of mentale shortcut voor het determineren van wat waardevol is. Denk bijvoorbeeld aan eerste edities van boeken, zoals de Steen der Wijzen uit de Harry Potter reeks, dat werd geveild voor 356.000 Britse pond en aan het digitale kunstwerk Quantum van Kevin McCoy, vermarkt als eerste NFT, dat Sotheby’s voor 1,47 miljoen veilde.

Alhoewel firsts een uitstekend startpunt bieden voor een zoektocht naar waarde, is het raadzaam om deze suggestie niet strikt, maar als richtinggevend te begrijpen. Aan de ene kant geniet de eerste versie van een specifiek type waarschijnlijk minder belangstelling van verzamelaars dan een algemeen type. Zo zal bijvoorbeeld de eerste NFT-collectie van dieren misschien wel, maar de eerste van koala’s met hoedjes eerder niet waardevol blijken. Aan de andere kant moeten verzamelaars zich niet beperken tot uitsluitend de eerste versie van een type, want in de historische nabijheid van firsts volgen regelmatig NFT-projecten met een rijk verhaal. Zo kan het belang van een eerste versie zelfs worden overschaduwd door dat van iets jongere varianten.

Op deze manier wil ik de fixatie ietwat verschuiven van de eerste versie van een type NFT naar historisch significante NFT’s (zie ZeroG over historische NFT’s). De historische component is objectief vast te stellen in de vorm van een vroege tijdsstempel en overeenkomstig oude leeftijd van het digitale certificaat. De publieke leesbaarheid van blockchain en het gerelateerde verifieerbare spoor van NFT’s, leiden tot een betrouwbare identificatie daarvan. De significantie van digitale certificaten is een subjectiever aangelegenheid, die blockchains niet determineren, maar rekent op een onderzoek van de narratieven uit de NFT-canon. Je kan namelijk niet letterlijk aflezen met welke NFT’s de digitale kunstbeweging begon. Zo biedt het primaat van het verhaal geworteld in een gemeenschappelijk erkende waarheid, zijnde een publiek leesbaar grootboek, een buitengewoon geschikt investeringsvehikel.

Hypothese 2: NFT’s met historische significantie zullen waardevol zijn.

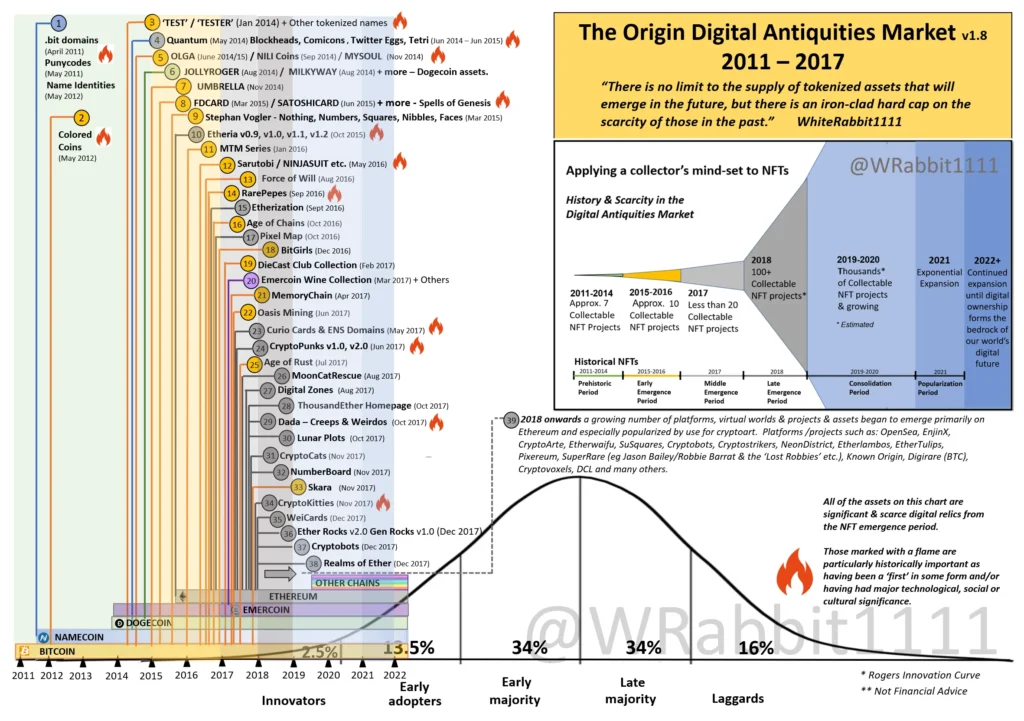

Een belangrijke rol is daarbij weggelegd voor zelfverklaarde NFT-archeologen en -historici, waaronder Martin Lukas Ostachowski en Adam McBride. Door systematisch blockchains af te speuren brachten ze vergeten projecten opnieuw tevoorschijn en reconstrueerden ze de geschiedenis van NFT’s, grafisch voorgesteld door middel van tijdlijnen. Dit leidde tot de vaststelling dat er relatief weinig oude NFT-projecten bestaan, hetgeen investeerders focus biedt en hen succesvol laat navigeren binnen de overweldigende massa van digitale certificaten. NFT-historicus WhiteRabbit formuleert het als volgt: “there is no limit to the supply of tokenized assets that will emerge in future, but there is an iron-clad hard cap on the scarcity of those in the past”.

3.3 Scenario's en hypotheses

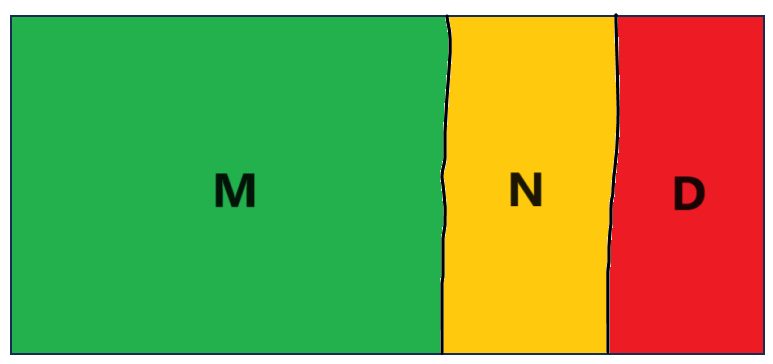

Hoe verhouden de investeringsvisiehypothese en de investeringsvehikelhypothese zich tot elkaar? In het “mainstream”-scenario (M) spelen digitale certificaten een rol in onze samenleving. Als digitale certificaten een rol spelen in onze samenleving, dan is de kans groot dat degenen met historische significantie waardevol zijn. Oftewel: als hypothese 1 waar is, dan is de kans groot dat hypothese 2 waar is.

In het “dood”-scenario (D) spelen digitale certificaten geen rol in onze samenleving. Degenen met historische significantie en bij uitbreiding alle digitale certificaten zijn waardeloos. Oftewel: hypothese 1 en hypothese 2 zijn onwaar. Dit gebeurt wanneer de infrastructuur achter digitale certificaten faalt om digitaal eigendom te bestendigen.

In het “niche”-scenario (N) spelen digitale certificaten geen rol in onze samenleving, maar blijft infrastructuur hen ondersteunen. Dit scenario is vermeldenswaardig, omdat digitale certificaten zich momenteel in deze grijze zone tussen het mainstream- en doodscenario bevinden. Als digitale certificaten geen rol spelen in onze samenleving, dan is er een noemenswaardige kans dat sommigen toch waardevol zijn, in het bijzonder degenen met historische significantie. Oftewel: als hypothese 1 onwaar is, dan bestaat de kans dat hypothese 2 waar is. Enerzijds vormen verzamelobjecten een niche binnen de wereld van investeerbare dingen – nochthans met een aanzienlijke grootte in absolute termen. Anderzijds kunnen digitale certificaten een niche uitmaken binnen de wereld van verzamelobjecten. Zelfs als niche van een niche kan historisch significant, digitaal eigendom waardevol blijken.

Wanneer ik over “kans” spreek, moet ik benadrukken dat dit over Knightiaanse onzekerheid gaat, waarbij de kans op een gebeurtenis ongekend is. (Als we de kans op een gebeurtenis gekend achten, spreekt Frank Knight over risico. Wanneer we bijvoorbeeld een normale munt opwerpen, is de kans op kop vanboven 50%.) De betrouwbaarheid van kansen begrijp ik hier als een spectrum van gekende, objectieve tot ongekende, subjectieve kansen. Het voorspellen van de kans op hypothese 1, hypothese 2 en combinaties van deze hypotheses is subjectief en het gevolg van mijn persoonlijke beoordeling. Onderstaande venndiagrammen geven mijn grove schatting weer van de relevante kansen op de drie scenario’s en de twee investeringshypotheses.

4. Toelichting analyse en strategie

Ik veronderstel dat de markt van digitale certificaten niet efficiënt is, aangezien niet alle potentiële deelnemers aan die markt over alle relevante informatie beschikken. Van ontluikende technologie en de daaraan verbonden investeringsklasse, waarvan de maatschappelijke implicaties onderbelicht en weinig begrepen zijn, kan je niet verwachten dat huidige prijzen intrinsieke waarde weergeven. Een dergelijk gebrek aan efficiëntie in de markt nodigt uit tot het toepassen van analyses om beter te presteren dan het aggregaat van de NFT-investeringsklasse.

Het is gepast te benoemen wat voor analyses niet centraal staan bij het toepassen van de beschreven investeringsstrategie, met name technische en kwantitatieve analyse. Technische analyse baseert zich op informatie aangaande het verhandelen van een investeringsvehikel, dat zich vertaalt in een prijsverloop en handelsvolume. NFT’s zijn sneller en eenvoudiger verhandelbaar dan hun fysieke tegenhanger, maar doorgaans minder liquide dan fungible investeringsvehikels, zoals cryptomunten en aandelen. Bijgevolg kennen digitale certificaten meestal een uiterst grillig prijsverloop en laag handelsvolume. Het enige technische devies is daarom mijns inziens: “buy low and sell high”.

Ook kwantitatieve analyse is van secundair belang bij deze manier van investeren. In de context van NFT’s treedt de parameter “supply”, oftewel aanbod, op de voorgrond. Is een NFT uniek (1/1) of een editie van bijvoorbeeld 100 (1/100)? Bij collecties wordt de zeldzaamheid van eigenschappen van specifieke NFT’s relevant. Wat is de kans dat een NFT, als onderdeel van een collectie van bijvoorbeeld 10.000, een bepaalde eigenschap heeft? Kwantitatief gezien koop je ceteris paribus beter de NFT met een kleiner aanbod of hogere zeldzaamheid.

Deze investeringsstrategie berust in essentie op een kwalitatieve fundamentele analyse. Bij fundamentele analyse ga je op zoek naar de intrinsieke waarde van een investeringsproduct. Als je oordeelt dat die boven de huidige marktprijs ligt, dan is het investeringsproduct ondergewaardeerd door de markt. De veronderstelling heerst dat op termijn de marktprijs de intrinsieke waarde benadert. Hier domineert kwalitatieve informatie als input voor het selecteren van ondergewaardeerde investeringsproducten. Veelsoortige niet-kwantitatieve gegevens ressorteren onder de paraplu van kwalitatieve informatie, zoals verdienmodellen en sectoreigenschappen. In de context van NFT’s analyseren investeerders geregeld de “community” (gemeenschap rond NFT-collectie), “utility” (nut toegeschreven aan NFT’s) en “roadmap” (de geprojecteerde ontwikkeling van community en utility) van een project. Alhoewel deze eigenschappen kunnen bijdragen aan de intrinsieke waarde van een NFT-project, moeten ze geen onderdeel uitmaken van een analyse van NFT’s, die een andere centrale waardepropositie genieten, zoals historische significantie. Het lijkt bovendien dat NFT-projecten met minder externe afhankelijkheden, zoals ondersteuning van derde partijen om waarde te genereren, geschikter zijn om de rol van “store of value” te vervullen (zie Derek over storing value in digital objects).

Analyses vertalen zich idealiter in (subjectief geschatte) kansverdelingen – geheel van mogelijke uitkomsten (prijzen) en hun bijhorende kansen. Als je eenvoudigheidshalve gelijke verwachte opbrengsten veronderstelt bij verschillende investeringsvehikels, dan impliceert een grote kans op succes een relatief kleine winst en een kleine kans op succes een relatief grote winst. Bij historisch significante NFT’s verwacht ik een relatief grote kans op succes in vergelijking met andere beloftevolle NFT-projecten. Dit impliceert dat ik in een successcenario bij deze investeringsstrategie slechts een relatief kleine winst verwacht naar NFT- of cryptonormen.

Toch bevat deze investeringsstrategie interessante voordelen, want ze vereist slechts een relatief kleine investering van je tijd. Als je niet enkel de opportuniteit wil grijpen om je kapitaal te laten groeien, maar het tegelijkertijd wil beschermen, dan moet je bij grote kansen op succes minder investeringsvehikels selecteren of diversifiëren dan bij kleine kansen op succes. Bij historisch significante NFT’s moet je daarenboven minder externe afhankelijkheden analyseren en moet je deze sporadischer herevalueren. Overeenkomstig kan je van dergelijke NFT’s verwachten dat hun intrinsieke waarde eerder stabiel, prijsschommelingen milder – mogelijks nog altijd erg fors bij lage liquiditeit – en een langere termijn prijsappreciatie gelijkmatiger is. In een dergelijk klimaat is ook de timing van aankoop en verkoop van minder belang en moet je niet onder invloed van een flitsende hype op kortere termijn NFT’s “flippen”. Bijgevolg vereist deze investeringsstrategie weinig concrete inspanningen, maar vooral geduld en overtuiging om te kapitaliseren.

5. Voorbeelden

In deze sectie geef ik voorbeelden van vroege NFT-projecten. Ik dwong mezelf om er slechts drie te selecteren. Daarbij koos ik enkel afgebakende sets van digitale certificaten met een duidelijke narratief. Ik selecteer deze voorbeelden op basis van mijn persoonlijke beoordeling van hun culturele significantie. Zoals altijd en overal blijven de acroniemen “not financial advice” (NFA) en “do your own research” (DYOR) uit het cryptojargon van toepassing.

5.1 Spells of Genesis

Vanaf december 2014 rolde Everdreamsoft, gesticht door Shaban Shaame, het verzamelkaartenspel (trading card game) Spells of Genesis uit. Dit is het eerste spel dat NFT’s aanwendt om in-game objecten te representeren en bezitten. Hiervoor gebruikt Spells of Genesis het Counterparty protocol (zie Counterparty explorer XChain), dat de functionaliteit van Bitcoin uitbreidt met “smart contracts”. Hierdoor kan je andere tokens dan bitcoin op de Bitcoinblockchain munten en verhandelen. Het is opmerkelijk dat Spells of Genesis hun in-game objecten zowel centraal als decentraal bekrachtigt (exclusieve disjunctie). Vanaf eind 2017 kon je verzamelkaarten als het ware overzetten van hun centrale database naar een decentrale blockchain, zoals Counterparty of Ethereum (blockchainization).

Uit de collectie van alle Spells of Genesis NFT’s probeer ik vermeldenswaardige verzamelkaarten te identificeren. Een ideaal startpunt zijn de verzamelkaarten, die JP Janssen notarizeerde. Spells of Genesis NFT’s, als digitaal certificaat, verwezen oorspronkelijk niet direct naar hun creatieve component, als digitale data. Daarom legde JP Janssen de authenticiteit vast van enkele Spells of Genesis NFT’s in november 2015, aan de hand van Counterparty “broadcasts” van de (truncated) hash output van hun creatieve component. Bij deze genotarizeerde verzamelkaarten kunnen we een prijspremium verwachten, omdat ze dateren van 2015 en we de authenticiteit van hun creatieve component kunnen verifiëren door een blockchainregistratie uit datzelfde jaar.

Everdreamsoft muntte FDCARD als NFT in maart 2015 en op een later onbekend moment publiceerden ze de verwante afbeelding. NFT-archeologen achten FDCARD op belangrijke vlakken de eerste van zijn soort (zie Equ1l1br1um over FDCARD). Het is de eerste gaming en interoperabele NFT, want Everdreamsoft kende functionaliteit toe aan FDCARD in zowel Spells of Genesis als in hun andere game Moonga. Daarnaast werd FDCARD verdeeld als beloning voor Folding Coin deelnemers, die hun computerkracht aan Stanford University aanboden om te zoeken naar oplossingen voor ziekten. Dit maakt FDCARD het eerste “proof of work” digitale verzamelobject.

In juni 2015 muntte Everdreamsoft SATOSHICARD, het eerste digitale verzamelobject dat Satoshi Nakamoto afbeeldt, de pseudonieme ontwikkelaar van Bitcoin (zie Equ1l1br1um over SATOSHICARD). De belangrijkere innovatie ontplooide zich doordat Christian Moss deze NFT, tezamen met CNPCARD en SARUTOBICARD, integreerde in een andere game, SaruTobi (zie LeonidasNFT over SaruTobi). Bijgevolg is SATOSHICARD de oudste interoperabele NFT met functionaliteit in twee onafhankelijke games. NFT-archeologen noemen dit de geboorte van het metaversum, dat idealiter digitale certificaten ondersteunt in verschillende of alle digitale universa, waaronder games.

5.2 Rare Pepe

Matt Furie openbaarde het fictieve personage Pepe the Frog voor het eerst in zijn stripmagazine Play Time. In 2005 illustreerde hij de verhalen van Pepe en zijn drie huisgenoten in het volwaardige stripboek Boys Club. Daaropvolgend ontpopte Pepe zich tot één van de belangrijkste internetmemes. In september 2016 koppelde een zekere Mike drie Pepe memes aan Counterpartytokens en richtte de Rare Pepe Directory website op. Dit markeerde de geboorte van de Rare Pepe NFT-set, die in februari 2018 tot zijn conclusie kwam met een totaal van 1774 verschillende Pepe memes, ondergebracht in 36 series. De officieuze entiteit Rare Pepe Foundation bestaande uit “scientists” onderzocht of ingediende Pepe memes aan enkele basisregels voldeden en besloten vervolgens om deze al dan niet als NFT op te nemen in de collectie. Om de verzamelervaring van deze NFT’s te verbeteren ontwikkelde Joe Looney de Rare Pepe Wallet. Tot op heden blijft Pepe succesvol als onderwerp van talloze getokeniseerde memes, die worden ondergebracht in nieuwe collecties, waaronder het Fake Rares project dat september 2021 startte.

Jason Bailey, ook bekend als Artnome, noemt Rare Pepe NFT’s de oorsprong van CryptoArt, een kunstbeweging en -stijl voortgestuwd door de technologische innovatie van digitale schaarste. Everdreamsoft integreerde al kunst in de verzamelkaarten van Spells of Genesis, maar niemand anders kon dergelijke NFT’s creëren. Rare Pepe nam de vorm van de verzamelkaart over, maar liet iedereen bijdragen aan de Rare Pepe collectie. Zo ontplooide het zich tot een inclusief en community gedreven project, waarlijk in de geest van blockchain. De tandem bestaande uit Rare Pepe Directory, het overzicht van gecureerde Pepe memes, en Rare Pepe Wallet, de verzamel- en marktplaats ervan, zou het model worden voor uitgiftes van digitale werken door kunstenaars. Uit de democratische aard van het project volgde dat artiesten commissieloos hun Rare Pepes mochten verkopen in hun voorkeurshoeveelheid en aan hun voorkeursprijs.

Het lijkt onbegonnen werk om specifieke NFT’s te selecteren uit een dergelijke omvangrijke en diverse collectie als Rare Pepe. Volgens de Rare Pepe wiki bepalen leeftijd (uitgiftedatum), zeldzaamheid (supply) en “dankness” (memetische kracht) de waarde van een Rare Pepe NFT. Daarnaast herbergt de Rare Pepe collectie enkele firsts in het algemeen of binnen de set: met RAREPEPE begint de tokenisatie van pepe memes; UFOPEPE is de eerste NFT, die naar een gif-bestand verwijst; DJPEPE is de eerste audiovisuele NFT met exclusieve muziek beschikbaar voor eigenaars; SARUTOBIPEPE is de eerste speelbare Rare Pepe in de Sarutobi game, omdat deze een speciale skin ontgrendelt; PEPEBALT is het eerste getokeniseerde spel. Met deze drie laatste NFT’s verkende het Rare Pepe project overigens het gebruiken van digitale certificaten als toegangstoken tot bonusmateriaal.

5.3 Cryptopunks

Cryptopunks is een set van 10.000 NFT’s geïnspireerd door de London punk scene, de cypherpunkbeweging en Daft Punk. Elke cryptopunk bestaat uit 24×24 pixels en is uniek, al verschillen ze soms maar met 1 pixel. Het karakteristieke uitzicht van elke cryptopunk werd willekeurig door algoritmes samengesteld op basis van 92 attributen, waaronder lichaamstype, zoals vrouw of zombie, en hoofddeksel, zoals mohawk en hoodie. De smart contracts van Cryptopunks bevatten, in de vorm van een hash output, slechts één afbeelding waarop alle 10.000 cryptopunks afgebeeld staan. Door middel van coördinaten (0-99; 0-99) verwijst elke NFT naar één specifieke cryptopunk (zie Sean Bonner over Cryptopunks).

Het ontstaan van het Cryptopunksproject kende een hobbelig parcours (zie The Norwegian over de geschiedenis van Cryptopunks). Op 9 juni 2017 lanceerde Larva Labs (zie Yash Bora over de geschiedenis van Larva Labs), het duo John Watkinson en Matt Hall, een eerste smart contract dat cryptopunks definieerde. In de komende dagen claimden geïnteresseerden alle cryptopunks, voornamelijk door de ruchtbaarheid dat een artikel van Mashable creëerde. Niet veel later werd vastgesteld dat het smart contract over een cruciale bug beschikte. Cryptopunks waren niet verhandelbaar, omdat de koper een cryptopunk kon kopen zonder de verkoper ervoor te betalen met ether. Daarom lanceerde Larva Labs 23 juni 2017 een nieuw smart contract zonder bug om cryptopunks te verhandelen, maar verwijzend naar dezelfde afbeelding van 10.000 cryptopunks zoals het oorspronkelijke smart contract. Deze nieuwe cryptopunks schonk Larva Labs via een airdrop aan de oorspronkelijke cryptopunksclaimers en verworven de status van officiële cryptopunks. De originele cryptopunks bestonden voort onder de radar, totdat in januari 2022 FrankNFT een “wrapper” smart contract ontwikkelde, dat de originele cryptopunks verhandelbaar maakte. Bijgevolg bestaan er 20.000 cryptopunks: 10.000 originele (V1 punks) en 10.000 officiële (V2 punks).

Cryptopunks kennen vooral hun historische significantie en zelfs mainstreambekendheid als de eerste PFP’s. Alhoewel er oudere NFT’s bestaan, die werden gebruikt als PFP, zoals Twitter Eggs op de Namecoinblockchain, was Cryptopunks de eerste gedefinieerde set van PFP-NFT’s. In 2021 stuwde Cryptopunks de NFT-hype. Ten eerste fungeerde het als prototype voor andere PFP-projecten, met name het aantal van 10.000 en sommige attributen keren terug in andere collecties. Ten tweede populariseerde Cryptopunks het gebruik van NFT’s als PFP ter identificatie op sociale media zoals Twitter. Daarenboven valt te beargumenteren dat Cryptopunks de eerste generatieve kunst is te verzamelen via een NFT (zie MoonCatRescue over generatieve kunst).

6. De verhaalnarratief

Hopelijk maakt deze introductie van Spells of Genesis, Rare Pepe en Cryptopunks minstens één ding duidelijk: achter getokeniseerde hypermedia kunnen rijke verhalen met culturele significantie, geworteld in technologische innovatie, schuilgaan. In deze concluderende sectie reflecteer ik over verhalen of narratieven en benadruk ik hun belangrijke rol, hetgeen op zijn beurt een verhaal of narratief is en je daarom de “verhaalnarratief” kan noemen. Toch kan je je met recht afvragen wat de relevantie is van dit imaginaire weefsel voor investeerders…

Een conservatieve kijk op investeren vereist een financiële compensatie voor het aanbieden van je kapitaal. Zo kan je staats- of bedrijfsschuld kopen (obligatie), een (aan)deel van een bedrijf of vastgoed. Respectievelijk ontvang je daarvoor een rentevergoeding, winstdeelname (dividend) of huur. Wanneer bedrijven, landen of vastgoed geen financiële compensatie voorzien, dan genereren ze toch minstens een cashflow, die fungeert als input voor kwantitatieve analyse. Als cashflow ontbreekt, dan kan je oordelen van je kapitaal beter te alloceren in dingen met utility. Producten zoals wc-papier en grondstoffen zoals lithium hebben enige waarde, omdat mensen deze (binnen een productieproces) gebruiken. Toch investeren sommigen zelfs in dingen, die hun voornaamste waarde niet ontlenen aan nut, maar aan verhalen. Zo is goud waardevol, omdat we het als een store of value beschouwen en prijzen we kunstwerken, waarvan we menen dat ze kunstgeschiedenis schrijven.

NFT’s behoren tot deze laatste categorie. Zoals andere waardevolle dingen, kan je NFT’s als financieel instrument uitlenen om een compensatie te ontvangen of gebruiken als onderpand voor een lening. Daarnaast kan in theorie een digitaal certificaat van alles betekenen, omdat de functionaliteit van tokens naar willekeur te programmeren is. Je kapitaal alloceren in een NFT sluit bijgevolg geen financiële compensatie of analyseerbare cashflow uit. Overigens bieden sommige projecten enige utility aan NFT-eigenaars onder meer in de vorm van toegang tot een community, stemrecht en voordelen in de digitale wereld of daarbuiten. In de praktijk en tot op heden moeten we ons vooral op narratieven beroepen om de eventuele waarde van NFT’s te rechtvaardigen. Dit is a fortiori van toepassing voor de NFT’s, die ik centraal plaats in deze tekst en waarvan ik beweer dat ze investeringswaardig zijn.

Het belang van de verhaalfactor doet niet af aan de waarde van iets, want alle investeringen zijn ervan afhankelijk – tenzij misschien investeren, uitbesteed aan computeralgoritmes. De verhaalcomponent verschijnt meer op de voorgrond, als een investeringsproduct niet over cashflow en nauwelijks over utility beschikt. Toch zijn narratieven zelfs bij investeringsproducten met financiële compensaties niet weg te denken. Een sjabloon voor een typisch verhaal luidt: “Ik koop een aandeel van bedrijf X, vanwege geopolitieke situatie Y en een competitief voordeel binnen sector Z”. Financiële mediakanalen spuien dergelijke verhalen als voorspelling over de toekomst of om retrospectief het grillige verleden betekenis te geven.

Niet enkel investeringen, maar de gehele menselijke beschaving is doordrongen van verhalen. Yuval Noah Harari noemt verhalen intersubjectieve realiteiten in zijn boek Sapiens, a Brief History of Humankind. Dit type van realiteiten is noch objectief (bijvoorbeeld zwaartekracht) noch subjectief (bijvoorbeeld individuele ervaring), maar bestaat in het collectief bewustzijn van meerdere mensen, zoals geld, religie, vennootschappen, merken, kunst, … Op die manier markeert de capaciteit voor intersubjectieve realiteiten mogelijks het voornaamste onderscheid tussen homo sapiens en de rest van het dierenrijk. Het geloven van dezelfde verhalen stelt mensen namelijk in staat om in grotere groepen te leven en samenwerken. Dit verleent homo sapiens een evolutionair voordeel dat aan de basis ligt van onze planetaire dominantie. Overeenkomstig vanuit existentieel standpunt beargumenteert Viktor Frankl in zijn boek Man’s Search for Meaning dat de mens vooreerst zoekt naar betekenis in zijn leven – de premisse van logotherapie.

Ondanks de fundamenteel menselijke hang of vraag naar verhalen, kunnen mensen zich maar organiseren rond een beperkte hoeveelheid verhalen (zie Punk6529 over cultural object framework). Het aanbod aan (potentiële) verhalen overschrijdt daarom de geaggregeerde menselijke vraag. Getuigen daarvan is de hoeveelheid “content”, waarvan slechts een fractie uitgroeit tot intersubjectieve entiteiten, die mensen noemenswaardig globaal, lokaal of binnen een niche erkennen. Creatievelingen kunnen tegenwoordig hun content monetariseren door gebruik te maken van een centrale partij of decentraal platform. Denk bijvoorbeeld aan respectievelijk een influencer, die merken promoot via Instagram, of een kunstenaar, die werken verkoopt door er een NFT aan te verbinden. Ook dergelijke content, dat over een prijskaartje beschikt, is zelden waardevol. Onderliggend woedt een aanhoudende strijd voor gelimiteerde menselijke middelen met enkele overheersende intersubjectieve realiteiten als winnaars.

In deze tekst beschreef ik drie modellen om een waardepropositie voor NFT’s te informeren. Ondanks hun innovatieve karakter zijn NFT’s in hetzelfde bedje ziek als internetaandelen, fungible tokens en hedendaagse kunst: het merendeel is al of wordt nog waardeloos, maar een minderheid zal waarschijnlijk standhouden en appreciëren in waarde. Toch geloof ik dat we met een grotere kans succesvol in NFT’s kunnen investeren. Een subset van NFT’s kent namelijk een dusdanig intuïtief competitief voordeel ten opzichte van de rest. NFT’s met historische significantie zullen waarschijnlijk waardevol zijn, als NFT’s een rol in onze samenleving spelen. De meeste NFT’s zijn dood, lang leve de innovatie en historisch significante NFT’s!